七组数据,透视2023汽车行业小趋势|在这里读懂行业

125人浏览 2023-03-04 17:53:30

新年开局,我们先来看几组数据。

无论任何行业,讨论任何具体问题,做任何预测,严肃的财经视角,切勿率先掉入空洞的概念游戏,而是应该讨论清楚“三实”——“事实”“现实”还有“共识”。

什么是“事实”“现实”和“共识”?

那就是:

对于这个问题,有哪些事实是需要澄清?

对于这个问题,我们需要面对哪些现实?

对于这个问题,历史上早已形成了哪些共识?

也就是说,“三实”,是把一个财经事件拆解分析的重要工具。

而“三实”最重要的基础之一,就是数据。

我们经历了一个极其特殊的2022年,经过这一年,每一个人都强烈地意识到,未来的不确定因素太多了,这亦反映了中国人的韧性足够强,中国经济的韧性足够强。

在这个特殊的时间节点,我们研究了汽车行业的大量数据,一开始我们试图去定义2022年,甚至预测2023年,但我们最终得出的结论是,学力有限,我们根本无法用简单的语言去描述整个行业,汽车行业正在变得越来越复杂,我们能做的,就是通过数据,去窥见一些“小趋势”。

事物的发展,绝不是线性的

我们先来看第一组数据,就是这张“中国国产品牌轿车市场份额”的图表。没错,斜率就是如此陡峭。由此,我们可以得出两个基本结论。

首先,事物发展趋势真不是线性的,可谓,天时地利人和八方风雨会中州,一波跳涨,杀出一个新世界。

其次,除此之外,我们还要关注一个小数据,那就是我国新能源汽车渗透率在2021年9月达到了20%。要知道,我国新能源汽车的渗透率从0%到5%,用了近12年,而从5%到超过10%,才用了不到半年。

也就是说,把两个数据结合起来,我们不难发现,2021年到2022年,是我国新能源汽车的行业拐点,过了这个临界点,整个行业就会加速发展。

这个转变意味着从2022年开始,市场变得“可预测”了。“可预测”这个词很重要。在2021年以前,新能源汽车市场浓雾笼罩,谁也看不清。但2021年以后,我们就可以雾里看花,稍微看清一些局势了。

下沉市场,加速渗透

下沉市场,是中国商业界特别火的一个词。

什么是下沉市场?假设你所在的行业,整体市场似乎已经被行业巨头覆盖,市场已趋于高度成熟与饱和,哪怕你侥幸分得一杯羹,你开创的模式也会被巨头轻易地模仿、征用,那你怎么办?有一个答案可作为参考,就是绕开巨头,直接在下沉市场开辟第二战场。

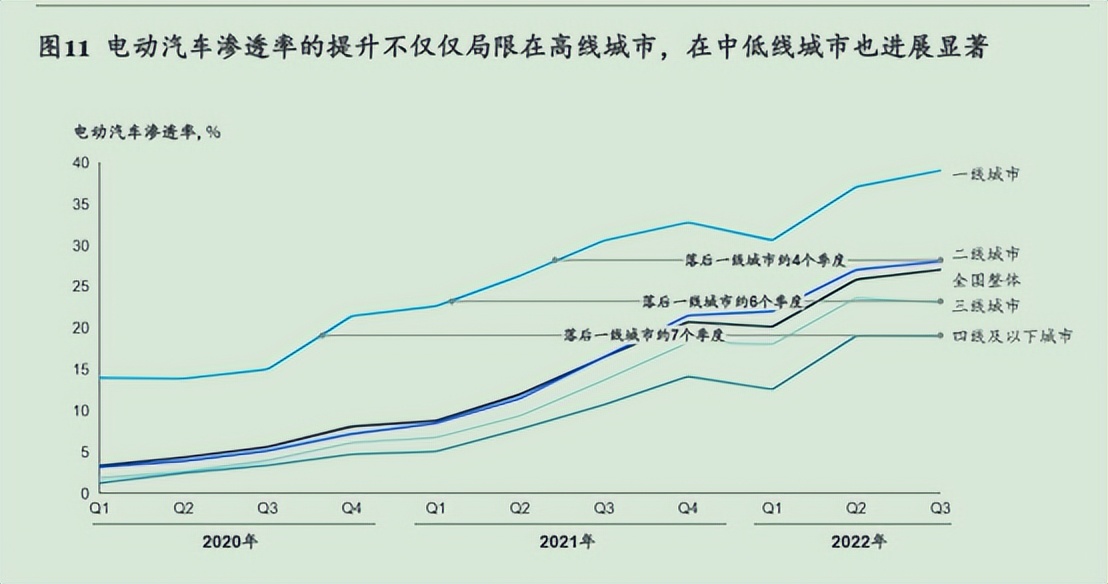

如今,在中国的乘用车市场,电动汽车的渗透率在2022年达到30%,但这并不意味着汽车产业的渗透率仅仅局限于一二线发达城市,其实在下沉市场的三四线城市也是如此。

我们还发现,消费者的电动车接受程度也在一路攀升:从2019年的55%,上升到2022年的68%。

新势力远超旧势力

简单回顾几年前的商业议题,我们会发现这样一个热门话题,那就是一个是聚焦在传统汽车企业和造车新势力在未来如何相处,最后是谁能够得天下。

许多人提出了这样一个问题:传统汽车厂商现在也都开始做电动车,纯电动车企业有什么优势?像大众、丰田如何加快转型?纯电动车企还有空间吗?

还有一个类似的问题:受环保的限制,已经有国家出台政策,要在多长时间内停止生产燃油车。那么,赛道就会合并在一起,那个时候是不是所有的汽车厂商都处于同一起点了呢?

由于汽车行业的情况比较复杂。有大量的玩家是那些历史只有几年的新玩家,旧势力和新势力在同一条赛道上各有各的优势,各有各的难处。站在当时那个时间节点,几乎难以判断。

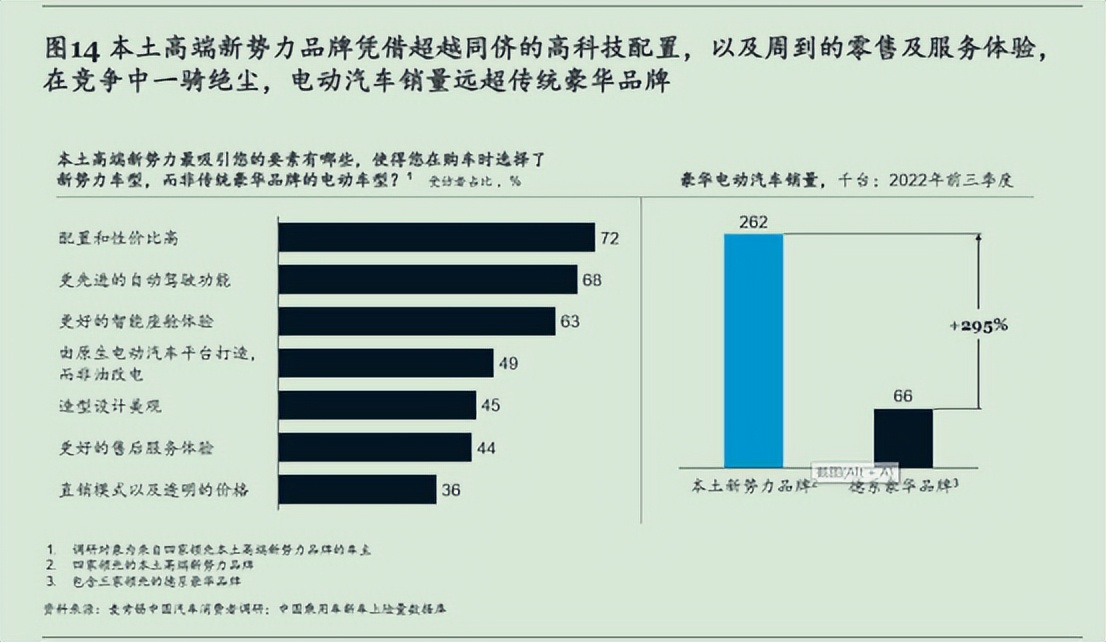

如今,数据给出了一个小趋势,本土高端新势力,在电动车的销量上远超传统豪华旧势力,2022年前三季度,本土新势力远超旧势力295%,当然这并非终局,但结合第一个数据维度,我们可以下这样一个判断,新势力凭借出色的技术和服务,已经拿下了赛点。

汽车行业的火车头在哪里?

钱,一定是这个世界上最聪明的东西。当一个行业拥有确定性发展机遇和可能性的时候,它一定会得到资本的青睐,当然,资本也可以看做一个行业发展状况的方向标。

我们都知道,电动化和智能化,是新能源汽车发展的两个关键词,而智能化,也就是自动驾驶,成为厂商、资本竞相争夺的产业高地,苹果、百度以及华为的深度介入无疑会加快技术的发展,另外激光雷达和摄像头纯视觉的技术路线之争也愈演愈烈。

自动驾驶的的互联网声量越来越大,似乎智能化已经取代电动化成为新能源汽车产业的牛鼻子问题。然而,透过数据我们却发现,作为新能源车技术密度最高、成本最高的零部件,电池,依旧是中国新能源汽车产业商业化的龙头。

可见,对中国来说,动力电池不做大做强,弯道超车就是一个伪命题。

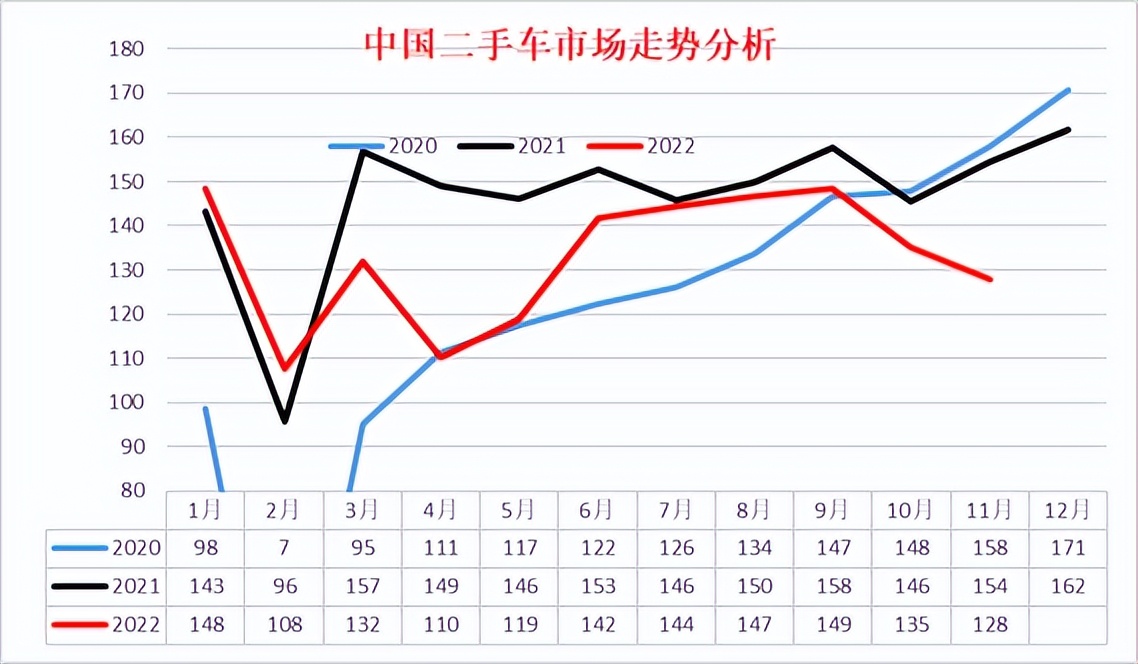

二手车市场,山雨欲来

2022年,中国汽车行业,可谓一枝独秀。但并不是汽车行业的所有人都过得很好,其中,中国的二手车市场压力巨大,由于疫情的大规模封控,二手车经销商无法正常经营,再叠加库存价格波动,可谓雪上加霜。

那么明年会好吗?

答案是,不会。

疫情,不过是许多行业的衰败的借口,试图用它来掩盖行业本身的问题。

二手车市场体量有1500万辆,是一个万亿级别的市场,但是竟然有58万家公司参与分蛋糕,这就导致所有人都吃不饱。

具体而言,10年时间,行业蛋糕大了两倍,但是吃蛋糕的人上涨了3倍,而蛋糕的成本还上涨了2倍,那几乎没有人能吃饱。

74%的二手车公司每年交易量不足100台,库存23台,一年平均才能周转4轮左右,小富即安的舒服日子早就被内卷内耗变得惨烈了!

所以,2022年,不是疫情,也会很惨,遇到疫情,只能更惨。

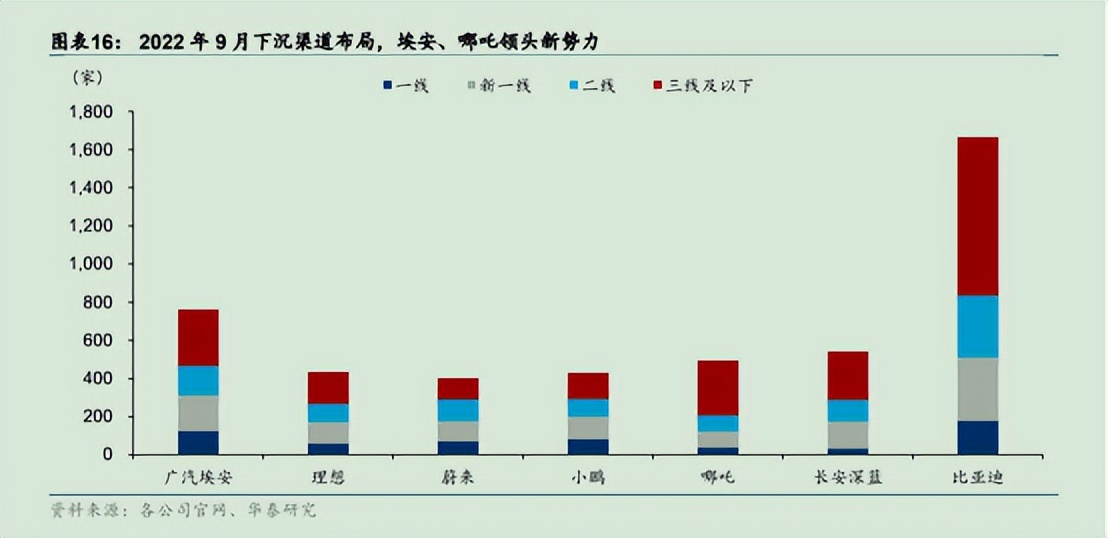

下沉市场,谁与争锋?

2023年,下沉市场,谁优势更大?

这和渠道布局和店效紧密相关。我们根据 2022 年 7 月的终端销量计算了车企在各线市场的店效,不同品牌的表现分化明显。

蔚来、理想、小鹏三家新势力品牌在一线和新一线城市的店均销量都相对更高,但在二线和三线以下的城市效率就大幅削减。相较之下,比亚迪、广汽埃安在三线及以下城市的表现更优,月均销量分别为 54.3 和 19.8 辆。

从当前结果来看,渠道布局和店效紧密相关,“蔚小理”尚处于渠道铺开的前期,在下沉市场的门店销量还未爬坡,但我们预计在其中低端子品牌、中低价格车型发布后,渠道效能将迅速显现。

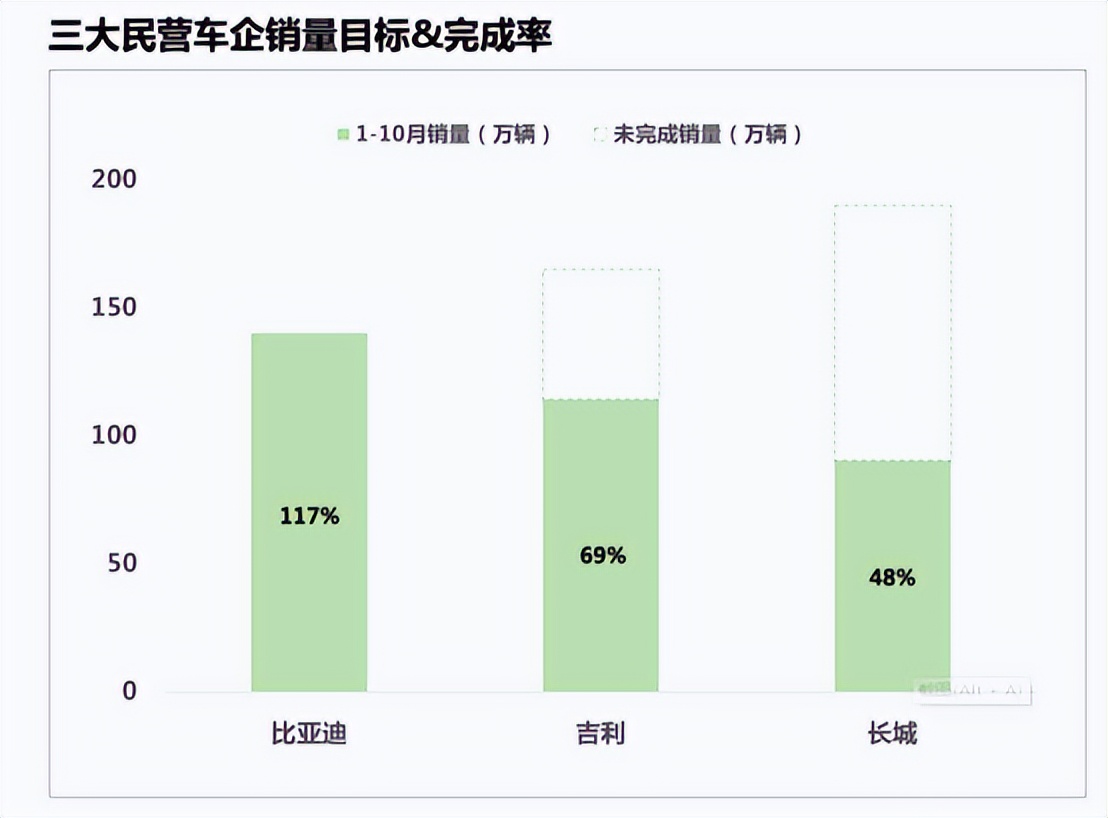

2022年,只有比亚迪实现了年初的flag

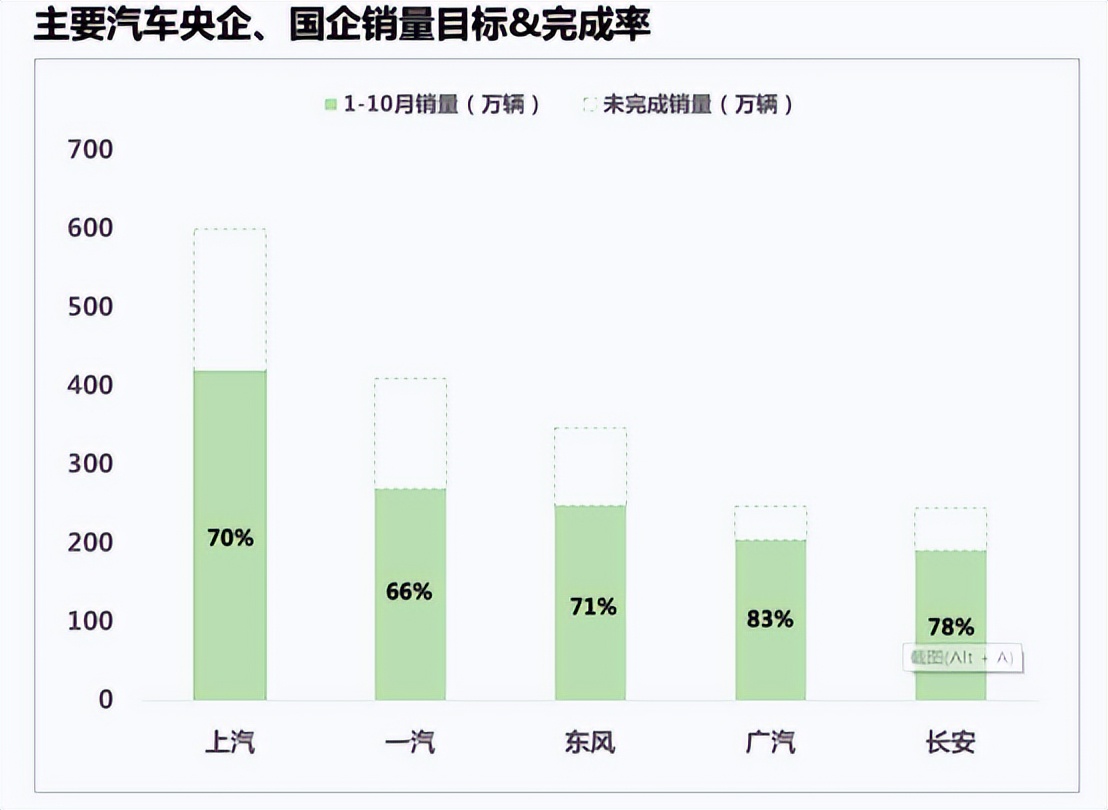

今年是自主品牌大爆发的一年,根据乘联会统计,10月份,自主品牌零售市场份额为51.5%,环比增长4.5%,这是自主品牌市场份额首次突破50%。

在所有自主品牌中,比亚迪称得上是一枝独秀,也是唯一一家提前完成目标的车企。

而在自主三强中,长城称得上名副其实的“普信男”,根据去年发布的股权激励计划,2021年、2022年和2023年的销量考核目标分别是149万辆、190万辆、280万辆。前年,长城卖了128万辆,和目标差了20万辆,去年的成绩更差,打脸更严重。

今年前十个月,长城只卖了90万辆,完成率不到50%,导致这种情况的主要原因是,哈弗的市场份额不断被蚕食,哈弗H6把持多年的SUV王位被比亚迪宋抢走了,而新孵化的WEY、坦克、欧拉、沙龙等品牌暂时又难当大任。最糟心的当属成立6年多的WEY,平均每个月只有两三千台,和同一年成立的吉利领克相差甚远,只相当新势力的零头。

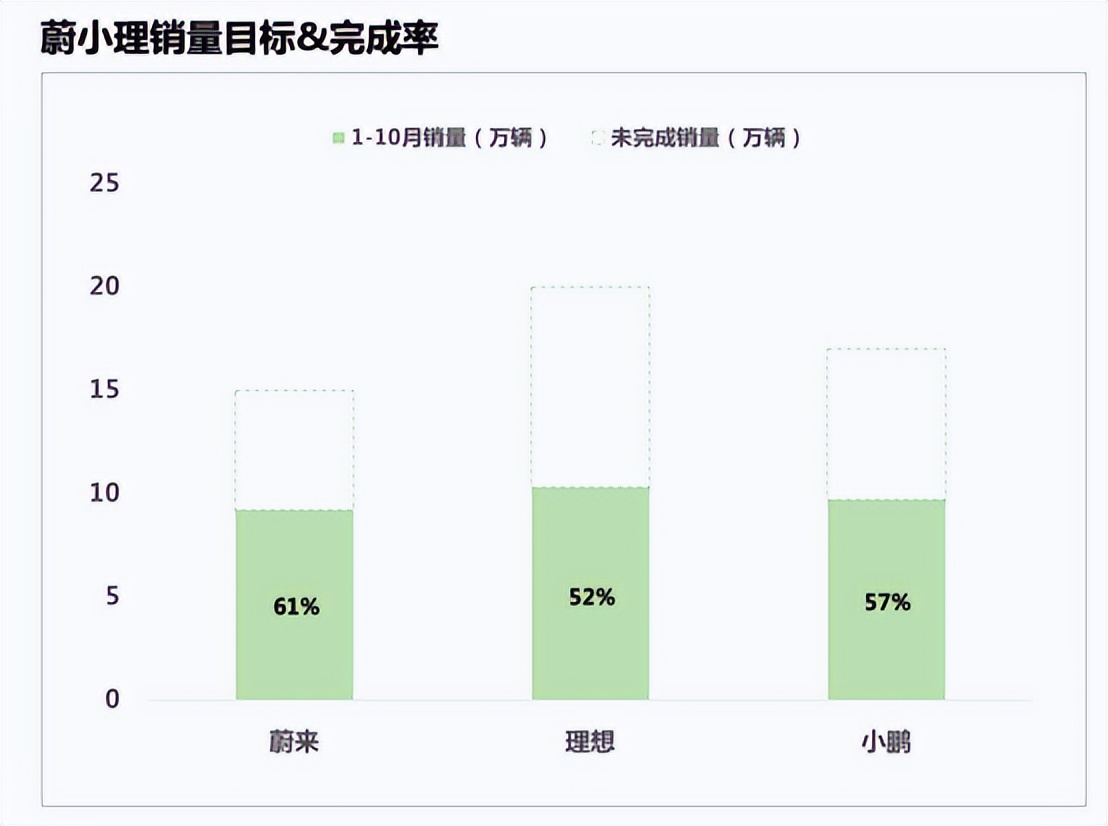

2022已经过去,最关键的是2023年会如何?要知道,2023年中国将有大约100款新能源汽车上市,多于2022年的70款,毫无疑问会加剧整个电动车市场的内卷程度。有趣的是,“蔚小理”立了三个flag:ET5销量超越宝马3系,G9销量超越奥迪Q5、理想L9销量连续过万。

相关阅读

热门文章

最新推荐